Zlato je krásné

Ale to je možná vše. Ne tak docela. Zlato (latinsky Aurum, chemická značka prvku Au) je chemicky odolný, velmi dobře tepelně i elektricky vodivý, ale poměrně měkký drahý kov žluté barvy. Již od dávnověku byl používán pro výrobu dekorativních předmětů a šperků a jako platidlo. V současné době je navíc důležitým materiálem v elektronice, kde je ceněn jeho nízký přechodový odpor a odolnost proti korozi. V přírodě se vyskytuje zejména ryzí. Uplatnění nachází především ve šperkařství a elektrotechnickém průmyslu (https://cs.wikipedia.org/wiki/zlato).

Většina spotřebovaného zlata přitom pochází z recyklace, jeho největší spotřeba je na výrobu šperků (hlavně v Indii). Těžba kryje pouze mizivé procento roční spotřeby.

Současně je zlato spojováno s bohatstvím a mnohými předkládáno jako investice do budoucnosti. Jako taková by se tedy měla vyplatit. Měla by být s nízký rizikem a s vysokým výnosem. Ale jak je tomu ve skutečnosti?

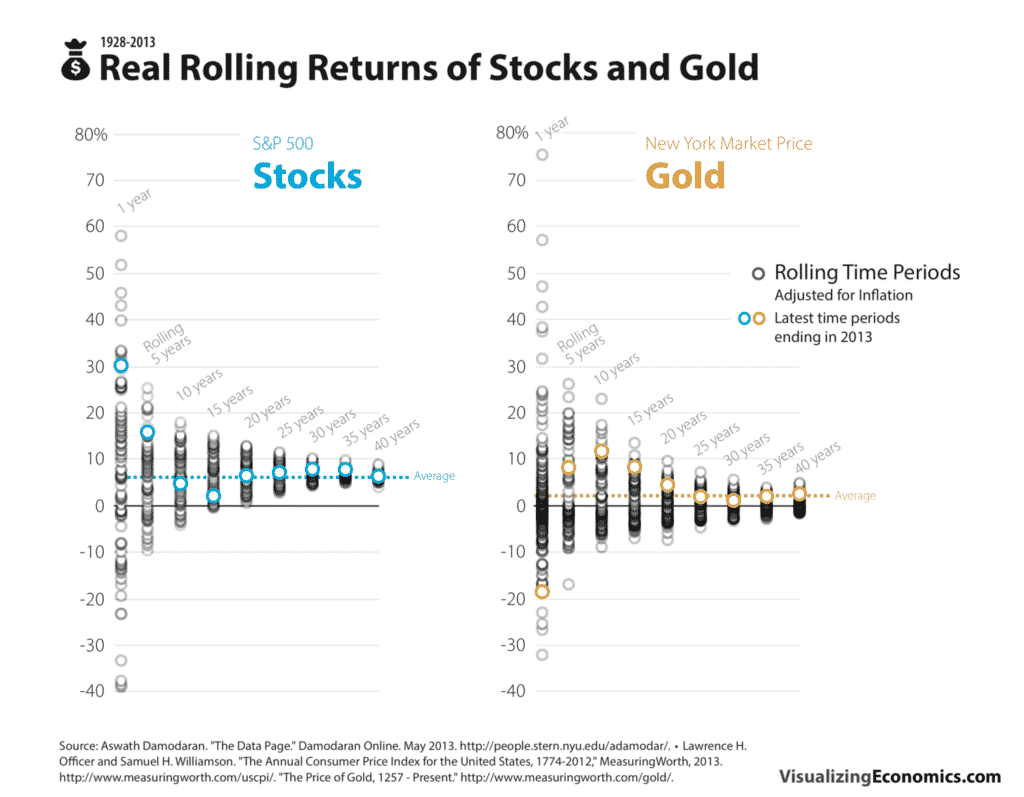

Graf použit na základě CC licence z http://www.VisualizingEconomics.com

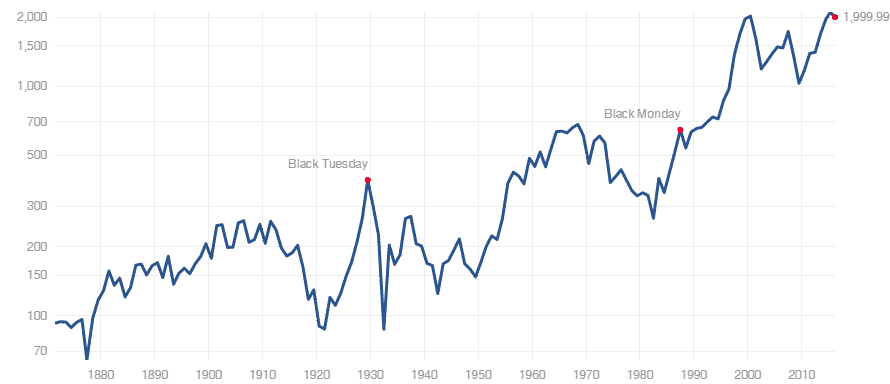

Na grafu vidíme cenu zlata od roku 1791 do současnosti. Černá čára je reálné vyjádření v dolaru přepočtená k roku 2013, okrová čára je potom cena nominální (kolik to bylo dolarů napsaných na účtence za jednu unci).

Z grafu plyne několik ponaučení:

- není pravda, že zlato poskytuje ochranu před inflací – neplatilo to minimálně v letech 1780 – 1800, 1860 – 1865, 1915 – 1920, 1940 – 1960, 1980 – 2000 a 2011 až dodnes.

- Zlato není uchovatelem hodnoty. Kdo nakoupil zlato v roce 1980, čekal celých třicet let, než dostal reálně zpět alespoň to, co do zlata „investoval“.

- A jak je vidět na grafu dole, není ani výhodnou dlouhodobou investicí – investice do akcií na dlouhodobém horizontu vydělávají reálně přibližně 6% ročně, investice do zlata pouhá dvě % ročně.

- Zlato není ani méně rizikové než akcie. Rozptyl výnosů na různě dlouhých obdobích je u zlata výrazně větší než u akcií.

- A především je zde jedna smutná skutečnost, a sice ta, že zlato má nulovou vnitřní hodnotu. To znamená především to, že jediným výnosem z vlastnictví zlata je jeho prodej, resp. rozdíl mezi cenou při nákupu a následném prodeji v budoucnu. Nenese dividendy, úroky, zkrátka nic. Vnitřní hodnotou aktiva je totiž suma výnosů za dobu jeho držení.

Graf použit na základě CC licence z http://www.VisualizingEconomics.com

Zlato je však pro svou krásu lákavým produktem. Dokonce může mít v portfoliu klienta správnou funkci. Jako u všech nástrojů je s ním zapotřebí zacházet opatrně. A zde je opatrnost na místě minimálně dvojnásob. Umístit 100% úspor do zlata a podobných záležitostí je operace nad míru riskantní a ne zrovna moudrá.

A ještě pro srovnání. Akciový trh za dobu od roku 1870 do roku 2015 reálně vzrostl přibližně dvacetkrát. Zlato za ním tedy velmi výrazně zaostává.

Viz: http://www.multpl.com/inflation-adjusted-s-p-500