Finanční rezervy

Finanční rezervy mít a tvořit je moudrá činnost. Odložené peníze, které slouží jako rezerva, je ideální uložit tak, aby také přinášely užitek a také něco vydělávaly. K tomu je na trhu nepřeberné množství možností. Podstatné je, že žádný z nich není nejlepší a už vůbec není nejlepší sám o sobě. Vybrat si správně a správně rozložit svůj majetek je přitom tou nejpodstatnější věcí pro dobrý výsledek. Jinak se stane, že na vašich penězích parazituje někdo jiný a vy se necháte dobrovolně okrádat. Postupovat podle jednoho kritéria se zkrátka nevyplácí (viz článek Vyznejte se v investicích).

Plán

Úplně první věcí je mít plán: „Chce to plán a dobrou partu!“ zaznělo v Dannyho patrťácích. Plán je mapa, která nám říká, jak se dostaneme k cíli. Finanční plán není nic jiného, než mapy. V ní máme své vysněné cíle. Je jedno, jaké jsou, jestli vlastní bydlení, cesta kolem světa, peníze na školu pro děti a nebo přilepšení k důchodu. To vše jsou věci, které někdy budou potřebovat hotovost. Ve finančním plánu neměříme vzdálenosti v metrech, ale v čase. Tím se od klasickém mapy liší.

Prostředky

Až potom se díváme po prostředcích, které nás tam dovezou. Dovolenou sice lze plánovat počínaje volbou dopravního prostředku, u finančního plánu toto úplně dobře nefunguje. Je to proto, že známá trojice riziko – likvidita – výnos funguje naprosto neomylným způsobem. A podle těchto tří kritérií je třeba při výběru finančně-dopravního prostředku postupovat. Plán nám říká, jaké prostředky jsou pro dosažení cíle vhodné.

Nebojte se být nekonzervativní

Máte-li zpracovaný finanční plán, je jeho součástí právě také plánování tvorby rezerv a doporučení k jejich rozložení. Podle dat Asociace pro kapitálový trh (AKAT) jsou Češi ke své vlastní škodě konzervativními investory. Přesto byl v loňském roce zaznamenán enormní nárůst investic do dluhopisových a akciových fondů (asi také vliv změny daňového režimu pojistných smluv). Je to ovlivněno také tím, že drobní investoři se rádi řídí historickými výnosy. Čím déle akciové trhy rostou, tím více do nich lidé investují. A naopak. Čím déle klesají, tím více z nich vybírají. Je to jedna z chyb, které se lidé dopouštějí a doplácejí na to. Důležité je držet se předem stanovené investiční strategie a vyhnout se pokušením „časovat trh“. finanční rezervy

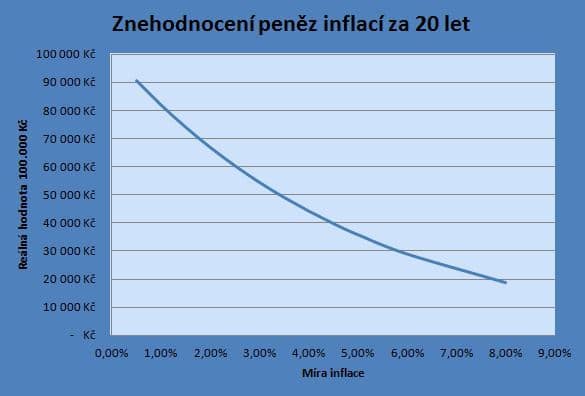

Co dokáže inflace

Pro tvorbu krátkodobých finančních rezerv je vhodné využívat spořicí účty. Pro dlouhodobé rezervy je vhodné volit investice do akciových fondů a jejich ekvivalentů. Existují také formy uložení peněz, které jsou velmi nevhodné. Obecně lze říci, že jsou to všechny formy investic, které nepokryjí inflační ztrátu. Určitě to jsou běžné účty, jejichž výnos je podobný tomu, jako kdybychom rezervy drželi v hotovosti. Pokud bychom uvažovali s inflací kolem 2,5 %, ztratí takto uložené peníze na své kupní síle po dvaceti letech téměř polovinu. Například z částky 100 tisíc korun by po dvaceti letech bylo pořád stejných 100 tisíc, ale koupili bychom si za ně věci v hodnotě dnešních 60 tisíc. Jak nám inflace ujídá úspory ukazuje graf níže.

Tvorbu rezerv, nastavení jejich velikosti i určení vhodných nástrojů je vhodné předem plánovat se svým finančním poradcem. Plánu je pak dobré se držet a průběžně jej pravidelně aktualizovat. Pokud budete mít pochybnosti nebo dotazy, neváhejte využít kontaktů na tomto webu.